실무적 관점에서, 영세율에 대해 간략히 알아보도록 하겠다.

영세율의 적용 범위에 대하여

부가가치세법에서, 영세율은 아래의 경우에 적용된다.

1. 재화의 수출 (부가가치세법 제21조)

2. 용역의 국외 공급 (부가가치세법 제22조)

3. 외국항행용역의 공급 (부가가치세법 제23조)

4. 외화 획득 재화 또는 용역의 공급 등 (부가가치세법 제24조)

5. 기타 (조특법에 따른 방산 관련 등)

자세한 내용은 생략 하겠다. (쉽게 검색 가능)

세금계산서 발급의무 면제에 대하여

세금계산서 발급의무의 면제에서, 영세율이 해당하는 경우가 있다.

부가가치세법 시행령 제71조(세금계산서 발급의무의 면제 등) 참고

1. 재화의 수출 (부가가치세법 제21조) - 단, 내국신용장 또는 구매확인서에 의하여 공급하는 재화 등 제외

2. 용역의 국외 공급 (부가가치세법 제22조)

3. 외국항행용역의 공급 (부가가치세법 제23조)

4. 외화 획득 재화 또는 용역의 공급 등 中, 공급받는 자가 국내에 사업장이 없는 비거주자 또는 외국법인인 경우 (부가가치세법 시행령 제33조)

실무적으로는, 내국신용장 또는 구매확인서에 의하여 공급하는 재화 등에 대해서 영세율 세금계산서를 발행한다고 알아두면 된다.

세금계산서 발급 시기에 대하여

부가가치세법 시행령 제70조(수정세금계산서 또는 수정전자세금계산서의 발급사유 및 발급절차) 참고

재화 또는 용역을 공급한 후 공급시기가 속하는 과세기간 종료 후 25일 이내에

내국신용장이 개설되었거나 구매확인서가 발급된 경우 수정세금계산서 발급을 통해서

영세율 세금계산서를 발급할 수 있다.

위 내용에 따라, 내국신용장이 10일 이후에 발급되는 경우,

일단은 10% 세금계산서로 발행하고, 25일 이내에 내국신용장이 개설되었거나 구매확인서가 발급된 경우 수정세금계산서를 통해 영세율 세금계산서를 발급하고 신고 한다.

부가가치세 신고 시 작성 서식에 대하여

회사에 영세율 관련 매출이 있다면, 부가가치세 신고 시, 관련 법령에 따라 작성 및 제출이 필요한 서식이 있다.

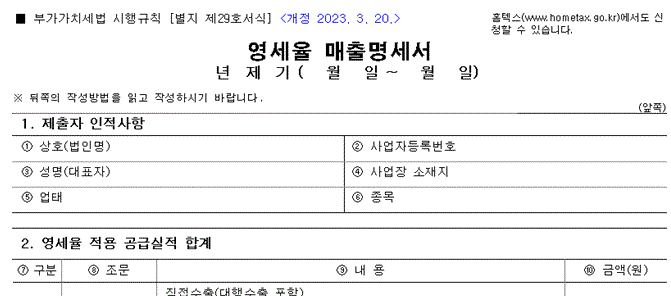

1. 영세율매출 명세서 (부가가치세법 시행령 제90조제3항, 제91조제2항)

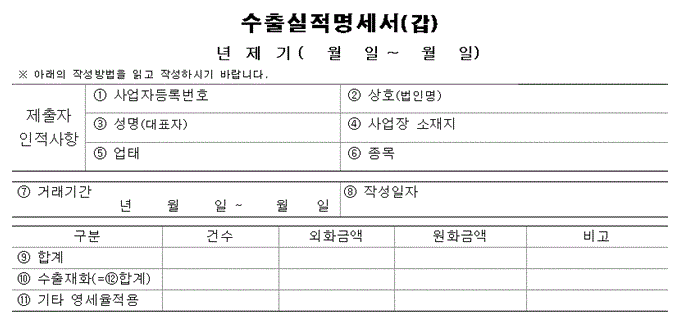

2. 수출실적 명세서 (부가가치세법 시행령 제101조제1항)

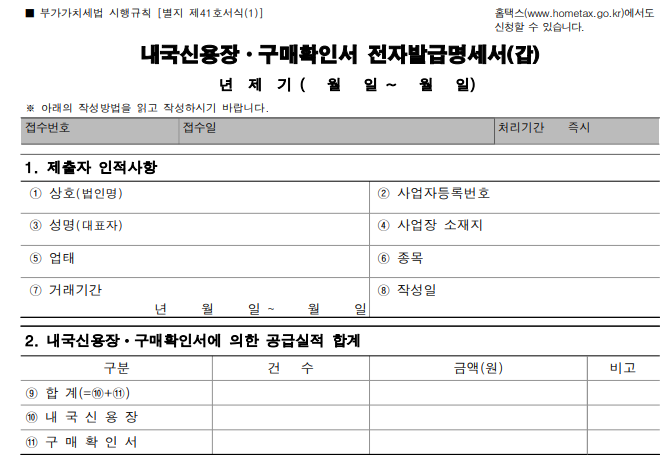

3. 내국신용장ㆍ구매확인서 전자발급명세서 (부가가치세법 시행령 제101조제1항)

영세율매출 명세서, 수출실적 명세서에는 영세 관련 모든 금액이 작성된다.

다만,

영세율매출 명세서에는, 영세 항목별로 구분되어 현황이 표기되고

수출실적 명세서에는, 관세청에 수출신고 후 외국으로 직접 반출(수출) 하는 재화(수출신고번호 있음), 그 외 등 2가지 분류로 표기 (부가가치세법 시행규칙 별지 제40호서식)

된다는 차이가 있다.

내국신용장ㆍ구매확인서 전자발급명세서에는 그에 따라 영세율 세금계산서를 발행한 내용만 작성 된다.

1. 영세율매출 명세서

2. 수출실적 명세서

3. 내국신용장ㆍ구매확인서 전자발급명세서

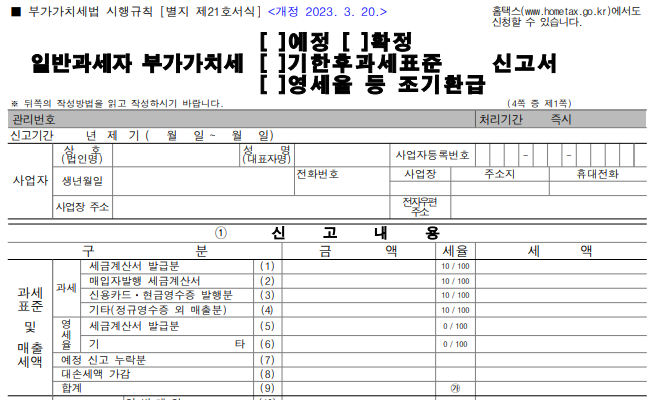

부가가치세 신고서에 대하여

세금계산서 발급분 에는, 영세율 세금계산서 발급한 금액이 작성되고

그 외는 기타 부분에 작성 된다.

참고로, ERP 시스템에서는, 영세율 세금계산서 해당하는 매출전표 입력 시 "영세" 코드를 사용하고

("영세율 세금계산서"를 줄여서 표기함)

그 외 영세에 대해서는 "수출" 코드를 사용하는 경우가 있다.

이 내용은 ERP 프로그램마다 다르므로, 매뉴얼을 참고하기 바란다.